2025년부터 65세 이상 인구가 20%를 넘는 ‘초고령 사회’에 진입하는

우리나라는 베이비붐 세대가 은퇴한 이후 4050세대가 노후를

준비해야 할 시기에 접어듭니다. 베이비붐 세대는 한국의 고도

성장기를 이끌며 부를 쌓을 수 있는 기회가 있었지만, 4050세대는

저금리 가운데 저축만으로 돈을 모으기 어려웠고, 좋은 일자리를

두고 치열하게 경쟁해야 했습니다. 4050세대의 노후 설계법,

그리고 매달 현금 흐름을 만드는 노하우를 살펴봤습니다.

1. 노후 적정 월생활비

초고령 사회를 앞둔 4050세대가 노후 준비를 위해 반드시 고려해야

할 두 가지가 있습니다.

첫째, 돈의 가치가 어떻게 변할지 모른다는 것.

둘째, 수명이 늘어나며 생각보다 돈이 더 필요할 수 있다는 것.

결국 ‘장수의 저주’를 피하기 위해선 생애 주기에 맞춰 마르지 않는

현금 파이프라인을 마련해야 한다는 겁니다.

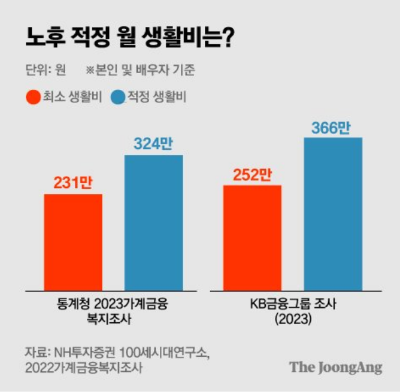

2023 가계금융복지조사에 따르면 부부 기준 노후 최소 생활비는

월 231만원, 적정 생활비는 324만원으로 나타났으며,

KB금융그룹 조사에서는 366만원, 국민연금연구원 조사에서는

277만원이 부부 적정 생활비였습니다.

하지만 이런 평균치는 참고용일 뿐, 생활비는 개인차가 크기 때문에

직접 계산해 봐야 합니다.

NH투자증권에 따르면 고령자가 가장 부담을 느끼는 항목은 식비〉

주거비〉보건의료비 순입니다.

60대엔 교통비나 여행 등 여가활동비 비중이 높지만 이후 급격히

낮아지며 대신 의료비 비중이 높아지게 됩니다.

의료비는 발생 시기와 규모를 예상할 수 없는 우발부채 성격을

가지기때문에 대응하려면 보험과 같은 ‘우발자산’을 만들어 두는 수밖에

없습니다.

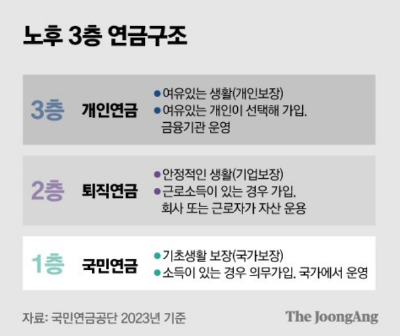

2. 노후 3층 연금구조 전략

2.1 평생 국민연금 월 200만원 이상

국민연금은 가족 단위가 아니라, 가입자 개인별로 장애, 노령, 사망 등

생애 전 과정에서 노출될 수 있는 위험에 대비하는 사회보험이다.

연금수령시기를 최대한 늦추고, 부부가 같이 연금에 가입하여

매월받는 수령액을 200만원 이상으로 최대한 늘려야 합니다.

2,2 개인연금과 퇴직연금

퇴직후 국민연금 수령시까지의 소득 공백기의 생활비 부족분을 메꾸는

가장 좋은 방법은 일찌감치 연금저축과 IRP(개인형 퇴직연금)의

세액공제 한도만큼 저축하는 것입니다.

연간 900만원씩 10년 모으면서 3% 수익만 내도 1억원이 됩니다.

은퇴 시점에 1억원만 있어도 배당률이 높은 월배당 상품을 통해 월

100만원 가까운 현금 흐름을 만들 수 있습니다.

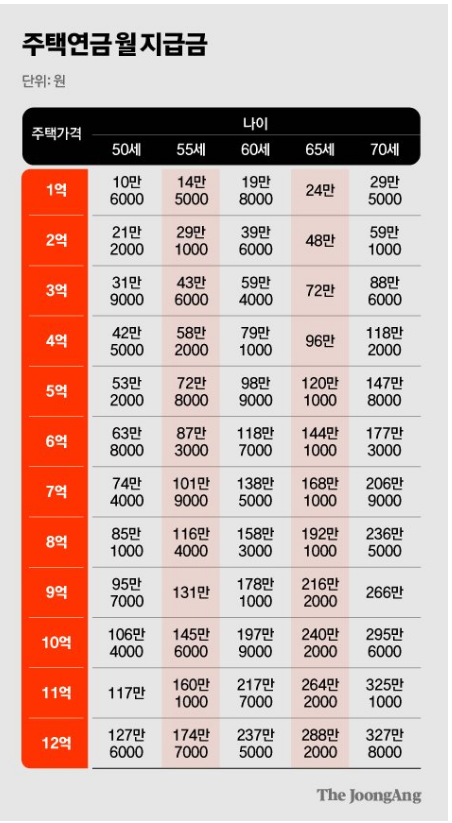

2.3 주택연금

여러 가지 사정으로 국민연금과 개인연금, 퇴직연금 수령액이 생활비에

못 미칠 경우 주택연금을 고려할 수 있습니다.

주택연금은 부부 중 한 명이라도 만 55세 이상이면 신청할 수 있고,

공시가격 12억원 이하 주택을 소유한 경우 이용할 수 있습니다.

주택연금은 어디까지나 집을 담보로 한 ‘대출’입니다.

단, 대출 원금과 이자는 따로 내는 게 아니라 신청자 부부가 모두

사망한 뒤 주택을 처분해 정산합니다. 큰 집에 살고 있다면 먼저

집을 팔아 현금을 확보하고, 다운사이징한 집을 담보로 주택연금을

받기를 추천하며 최대한 늦춰 받으면 수령액이 더 커집니다.

'경제' 카테고리의 다른 글

| 석유관련주 6곳 주목 영일만 140억배럴 석유 가스 연말 탐사시추 (0) | 2024.06.04 |

|---|---|

| 금융투자소득세 폐지 여부 알아보기 (0) | 2024.06.02 |

| 이더리움 ETF 승인 확정 (0) | 2024.05.24 |

| 신생아 특례대출 조건 신청방법 (0) | 2024.05.23 |

| 서울 6억원 미만 아파트 어디에 있을까 (0) | 2024.05.23 |